Votre plateforme pour la distribution et gestion de vos produits d'assurances

Optimisez votre performance et celle de vos clients avec une solution sur-mesure déployée en quelques semaines.

Déployé par des acteurs majeurs du secteur de l'assurance

Le partenaire des professionnels de l'assurance

Déploiement de plateformes SaaS, en quelques semaines et sans mobilisation importante des équipes

Plateforme sur-mesure

Configuration adaptée aux besoins de votre organisation, en marque blanche, et compatible avec tous types de produits.

Distribution et gestion simplifiées

Tous les outils nécessaires à la gestion et la distribution de multiples types d'assurances. Configuration intuitive de vos offres et produits.

Création d'un écosystème commercial

Paramétrage possible de toutes vos parties prenantes.

Prise en main rapide

Plateforme développée avec et pour les professionnels de l'assurance, partage de documentation adaptée à vos équipes et votre écosystème.

Construisez votre plateforme digitale sur-mesure

Choisissez les fonctionnalités que vous souhaitez mettre en place à la carte pour répondre à vos besoins.

Un environnement ouvert, rassemblant votre combinaison optimale de solutions internes et externes.

Concevez votre outil sur-mesure, en choisissant quelles fonctionnalités vous souhaitez intégrer, même si elles sont externes à Depozen. La plateforme est effectivement ouverte et peut être connectée par API à d'autres logiciels.

Pourquoi choisir Depozen ?

Une solution complète pensée par et pour les professionnels de l'assurance

Déploiement rapide et solution clé en main

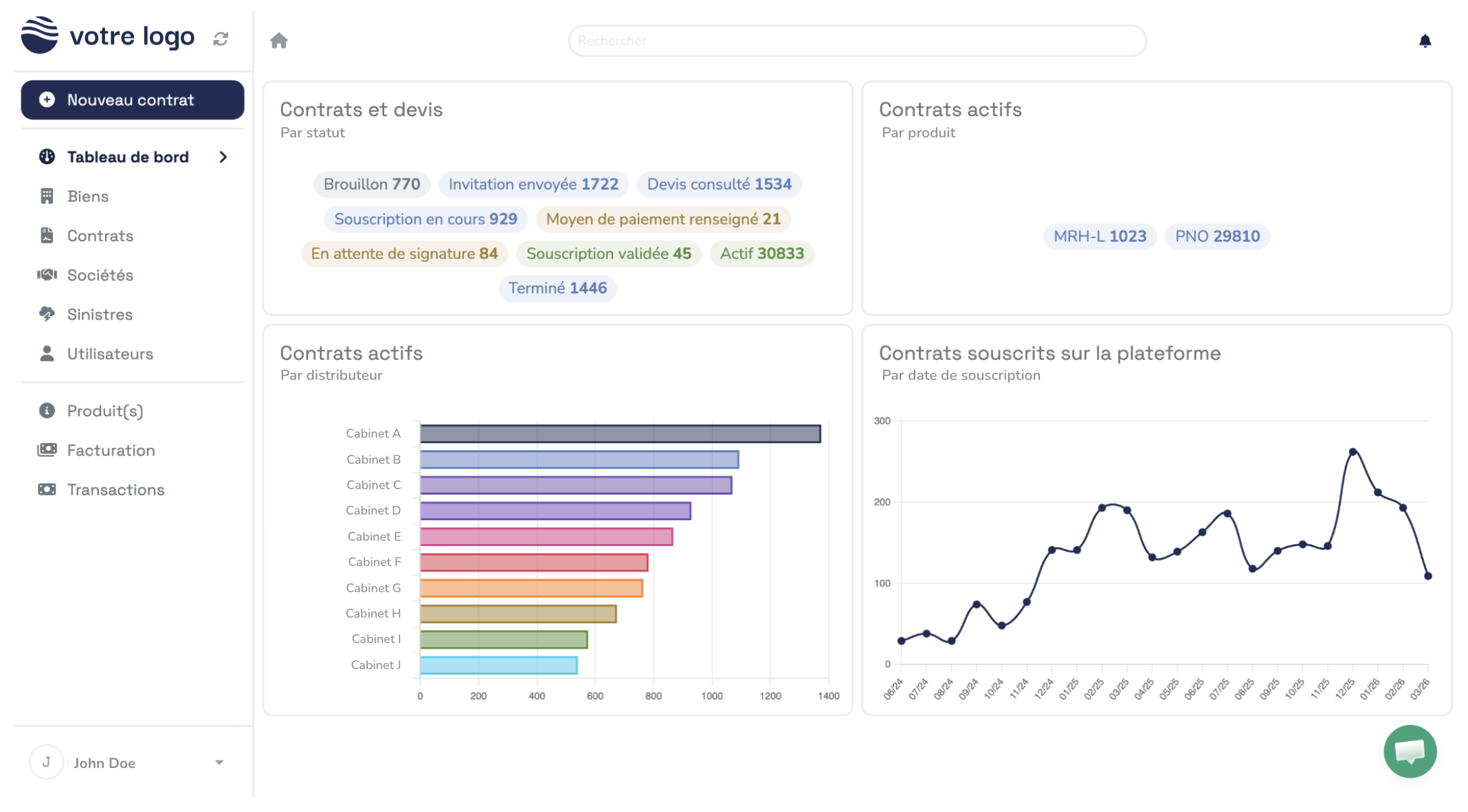

Mise en ligne en quelques semaines avec un parcours de souscription complet, la configuration de votre tarificateur, la gestion des devis, et une solution de paiement intégrée. Choisissez les briques de votre projet.

- Parcours de souscription complet

- Configuration du tarificateur

- Gestion des devis

- Solution de paiement intégrée

Optimisation de la conversion et expérience fluide

Une expérience utilisateur optimisée, de la souscription au paiement, avec la génération automatique des documents contractuels et la possibilité de signature électronique.

- Expérience utilisateur optimisée

- Génération automatique des documents

- Signature électronique intégrée

- Parcours fluide et intuitif

Compatible avec tous les produits d'assurance

Solution compatible avec tous les types de produits d'assurance et assureurs, qu'importe le risque. La configuration se fait en quelques étapes simples.

- Tous types de produits

- Tous les assureurs

- Configuration simplifiée

- Adaptable à tous les risques

Évolutif

Nos ingénieurs garantissent un rythme soutenu de déploiement de nouvelles fonctionnalités

Marque blanche

Une plateforme sur mesure qui s'adapte à votre organisation. Bénéficiez d'une charte graphique sur mesure

Connecté

Avec des intégrations sans limites aux outils du marché, Depozen s'intègre facilement dans votre organisation et celles de vos clients

Sécurisé

Validé par les cabinets les plus exigeants, nous mettons en œuvre les procédures nécessaires pour protéger vos données et celles de vos clients

Soutenu à chaque étape

Depuis le déploiement et tout au long de votre vie d'utilisateur, des experts, outils et formations sont là pour vous accompagner au quotidien

Adapté à votre cabinet

D'un à plusieurs milliers de collaborateurs, Depozen s'adapte aux besoins de tous les professionnels de l'assurance

Collaboratif

Travaillez sur la même plateforme que vos clients et simplifiez vos échanges au quotidien

Intelligent

Avec Depozen, bénéficiez d'un gain de productivité grâce à des processus automatisés et l'inclusion de l'IA, qui vous fait gagner un temps précieux

Made in France

Nos équipes sont basées à Paris et à Rouen, les solutions développées sont particulièrement adaptées aux spécificités françaises

Découvrez notre solution !

Transformez vos process

Contactez-nous dès aujourd'hui pour découvrir comment Depozen peut transformer votre activité

Demander une démo